RBHMW2

※ワンバンクを始める際に上記コードを入力すれば、300円がプレゼントされます。(残高に1,000円入金することが条件)

※このコードを使ってもあなたの個人情報が紹介者に伝わることはありませんので、安心してご利用ください。

\ 紹介コード利用で今すぐ300円ゲット /

本記事では、ワンバンクをお得に始める方法として、紹介コード(招待コードのクーポン)を使って300円をゲットする手順を詳しく解説します。

また、実際に使ってみた体験談をもとに、ワンバンクの便利な点やデメリットについても紹介します。

これからワンバンクを始める方にとって、本記事を読むことでスムーズな登録方法やお得な活用方法がわかります。

-150x150.png) ユミ

ユミ筆者は、ワンバンク利用歴2年を超えました♪

ワンバンク(旧B/43)とは?

ワンバンク(One Bank)(旧B/43)は、個人やパートナーと一緒にお金を管理できる新しいタイプのプリペイドカードと家計管理アプリです。

銀行口座を開設することなく、キャッシュレス決済や家計の見える化が簡単にできる便利なサービスです。

このサービスは、特に夫婦やカップル、ルームシェアをしている人たちなど、お金を共同で管理したい方に人気があります。

1つのカードとアプリを共有しながら、どちらがいくら使ったのかをリアルタイムで確認できるのが特徴です。

ワンバンク(旧B/43)の紹介コードで300円ゲットする方法!お得な始め方

ワンバンクでは、登録時に紹介コード(招待コード)を利用することで300円を獲得できます。

これを活用することで、お得にサービスを始められます。

ここでは、紹介コードの入手方法や入力手順を詳しく解説します。

紹介コードはどこで入手できる?

ワンバンクの紹介コードは、既に利用しているユーザーから招待を受けることで入手できます。

よろしければ、私の紹介コードをご利用ください。

ワンバンクを始める際にこのコードを入力すれば、300円プレゼントされます。(残高に1,000円入金することが条件です)

紹介コード:RBHMW2

※間違えないようコピペでの貼り付け推奨

\ 紹介コード利用で今すぐ300円ゲット /

紹介コードの入力方法

紹介コードを入手したら、以下の手順で入力しましょう。

- ワンバンク(旧B/43)の公式アプリをダウンロードします。

- アプリを開き、アカウントの新規登録を開始します。

- 紹介コードを入力する画面が表示されるので、入手したコードを入力します。

- 入力後、手続きを完了させると、300円が特典として付与されます。

紹介コードの入力は新規登録時のみ可能です。

-150x150.png) ユミ

ユミワンバンクは登録後にあとからコードを入れることはできないため、必ず手続き中に入力しましょう。

ワンバンク(旧B/43)を実際に使ってみた感想とメリット3選

ワンバンクを実際に使ってみた経験をもとに、その便利さと3つのメリットを解説します。

メリット1:家計管理が楽に!共同名義のカードが持てる

ワンバンクは、家計管理を効率化するための機能が充実しており、特にパートナーや家族と一緒に利用するのに便利です。

通常、クレジットカードは個人名義でしか発行できませんが、ワンバンクでは共有カードを発行できるため、夫婦やカップルが共同で家計を管理しやすくなっています。

例えば、家賃や光熱費、食費などの支払いをワンバンクのカードで行うことで、それぞれの支出を個別に記録する必要がなくなります。

利用履歴もアプリ内でリアルタイムに確認できるため、「誰がいくら払ったのか」が明確になり、家計簿の手間を大幅に削減できるのが大きなメリットです。

-150x150.png) ユミ

ユミクレジットカードにも家族カードはありますが、そのほとんどは入籍していないと持てません。それに比べてワンバンクは、名字が異なるカップル同士でも使えるのが大きなメリットです!

メリット2:リアルタイムでお互いの利用状況がわかる

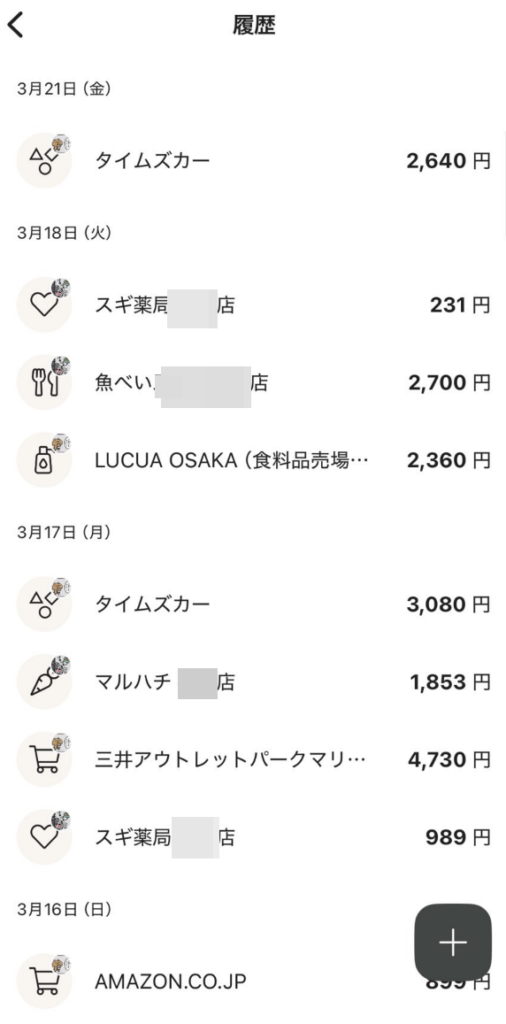

ワンバンクでは、支出がリアルタイムで反映されるため、お互いの使った金額を随時把握できます。

例えば、一方がスーパーで買い物をした際、その支払いが即座にアプリに表示され、金額の確認が可能です。

ユミ

ユミワンバンクで支払った場合には、お店の名前まで表示されるので、パートナーが今どこにいるかもわかります。笑

メリット3:アプリの操作性が良い!毎月自動入金も楽々

ワンバンクのアプリは直感的に操作しやすいデザインになっており、スマホひとつで簡単に口座管理ができます。

特に、チャージや送金がスムーズにできる点が優れており、銀行アプリやクレジットカードの管理に慣れていない人でも問題なく使えます。

さらに、毎月決まった金額を自動で入金する機能もあり、無駄な手間を省くことができます。

例えば、夫婦で生活費を管理している場合、「毎月10日に共通口座へ5万円をチャージする」といった自動化設定ができるので、「入金し忘れた!」というトラブルもなくなります。

月初の自動入金が便利!

ワンバンク(旧B/43)のデメリット

ワンバンクは家計管理に便利で、多くのメリットがありますが、注意すべきデメリットも存在します。

ここでは、実際に利用して感じたデメリットを詳しく解説します。

券面のデザインがダサい

これは利用前からわかっていたことではありますが…カードのデザインはよくないです。笑

ユミ

ユミもうちょっとデザインどうにかならないかなー…苦笑

黄緑色という色が、絶妙にダサいんですよ。。

ワンバンクプラスに加入し、ワンバンクプラス限定カードを選択すればデザインはよくなりますが、これだけのために月額480円(2025年時点)は正直高いです…。

そのため、ワンバンクカードにデザイン面は期待しないほうがいいでしょう。

クレジットカード入金の場合、残高を出金できない

ワンバンクでは、クレジットカードを利用してチャージした残高を出金することができません。

つまり、一度クレジットカードで入金すると、そのお金は銀行口座に戻すことができず、ワンバンクのカードを使って決済するしかないのです。

-150x150.png) ユミ

ユミ毎月の入金忘れ防止のために、クレジットカードから自動入金する設定にしておくと便利ですが、この場合は残高が出金できなくなってしまいます…。

他のキャッシュレス決済サービスでは、クレジットカードで入金した残高も銀行口座へ出金可能なものがありますが、ワンバンクではそれができない点に注意が必要です。

もし、大きな金額をクレジットカードでチャージしてしまうと、予定していた用途以外で使うことになりかねません。

以下の表に、ワンバンクで利用できる入金方法と出金の可否をまとめました。

| 入金方法 | 出金の可否 |

|---|---|

| 銀行口座からの入金 | ○(可能) |

| クレジットカードからの入金 | ×(不可) |

| コンビニATMからの入金 | ○(可能) |

クレジットカードを使ってチャージする場合は、出金できないことを理解したうえで利用しましょう。

特に一時的な資金移動や貯蓄目的での利用には向いていないため、残高を引き出したい場合は銀行口座からの入金を中心に使うことをおすすめします。

支払い時のポイント還元がない

ワンバンクは便利な機能が多いものの、ポイント還元やキャッシュバックなどの特典がほとんどありません。

他のキャッシュレス決済サービスでは、支払いごとにポイントが貯まり、そのポイントを別の買い物に使うことができます。

しかし、ワンバンクにはそのような制度がないため、純粋に家計管理目的の利用に向いています。

例えば、以下のような他のキャッシュレス決済サービスと比べると、その差がよくわかります。

| サービス名 | ポイント還元率 | 特徴 |

|---|---|---|

| ワンバンク | 0% | 家計管理に特化 |

| PayPay | 最大1.5% | キャンペーンが豊富 |

| d払い | 最大1.0% | dポイントが貯まる |

| 楽天ペイ | 1.0% | 楽天ポイントが貯まる |

ただし、クレジットカードで入金した場合、入金時にポイントが貯まります。(Oki Dokiポイントプログラムは対象外)

お気に入りのカードでワンバンクに入金(チャージ)すれば、入金に利用されたカード会社のポイントも貯められます。 ~中略~ ※ JCBの「Oki Dokiポイントプログラム」は付与対象外です

引用:ワンバンク公式

ユミチャージ時にポイントが貯まるなら、実質ポイント分を損することはないということね!

サポート対応がオンラインのみ

ワンバンクのサポートは電話でのサポートは対応しておらず、基本的にオンラインのチャットやメールのみとなっています。

そのため、トラブルなど急ぎの問い合わせがある場合でも、リアルタイムで話をすることはできません。

問い合わせについては、アプリ内ヘルプの「お問い合わせ」から連絡できます。

ログインできない場合は、こちらのリンクからでも問い合わせ可能です!

ユミ私は1年以上このカードを利用していますが、これまで問い合わせが必要になったことはありません。普段あまり問い合わせる機会はありませんが、サポート体制を知っておくと安心ですね。

ワンバンク(旧B/43)に関するよくある質問

最後に、ワンバンク利用時によくある質問をご紹介します。

- 手数料はかかりますか?

-

ワンバンクの利用には基本的に手数料はかかりません。ワンバンクプラスのサービスを利用したい場合は、月額費用がかかります。

- カード利用時にポイントはつきますか?

-

ワンバンクの利用ではポイント制度はありません。そのため、クレジットカードのように決済額に応じたポイント還元を期待することはできません。しかし、クレジットカードで入金した場合は、入金時にカード会社所定のポイントが付与されます。

- お金の入金方法は?

-

ワンバンクへの入金方法は、銀行振込、クレジットカード、コンビニ入金などがあります。

- 毎月自動で入金する方法はありますか?

-

クレジットカード入金であれば、毎月指定日に自動で振り込むことが可能です。これにより、振込忘れを防止することができます。

- セキュリティは大丈夫?

-

ワンバンクは銀行レベルのセキュリティを採用しており、安全に利用できます。以下のような対策が取られています。

- 個人情報の暗号化通信

- 不正利用が疑われる場合に即時通知

- 3Dセキュア認証を採用

まとめ

ワンバンク(旧B/43)は、家計管理がしやすく、共同口座としても活用できる便利なプリペイドカードです。

紹介コードを活用すれば、300円をもらってお得に始められます。

リアルタイムで取引履歴を確認できる点や、アプリの操作性の良さも大きなメリットです。

登録は無料ですので、一度試しに利用してみてはいかがでしょうか?

\ 紹介コード利用で今すぐ300円ゲット /

紹介コード:RBHMW2

※間違えないようコピペでの貼り付け推奨

※このコードを使ってもあなたの個人情報が

紹介者に伝わることはありませんので、

安心してご利用ください。

ワンバンクのペアカードの作り方は、こちらで解説しました。

コメント