「ワンバンク(旧B/43)の後払い機能について、やり方が分からない」

「後払いのメリットやデメリットを知りたい」

「限度額を上げる方法が気になる」

そんな方に向けて、本記事では後払いチャージの登録から利用、返済までを手順別にわかりやすく解説します。

結論として、ワンバンクの後払いは家計管理がしやすく、使い方次第で安全に利用できます。

-150x150.png) ユミ

ユミ限度額を上げる方法もご紹介しますよ。

\ 紹介コード利用で今すぐ300円ゲット /

0Y3VQJ

※ワンバンクを始める際に上記コードを入力すれば、300円がプレゼントされます。(残高に1,000円入金することが条件)

※このコードを使ってもあなたの個人情報が紹介者に伝わることはありませんので、安心してご利用ください。

ワンバンク(旧B/43)とは

ワンバンク(旧B/43)は、個人のキャッシュレス決済と家計管理をサポートするスマートバンキングアプリです。

デビットカード機能や後払い機能を備え、利用者の支出をリアルタイムで可視化し、家計簿連携もできる利便性の高いサービスです。

ペアカード機能を使えば、夫婦やカップル同士で一緒に支出の管理をすることができます。

「B/43(ビーヨンサン)」は、2025年3月に名称を変更し、新たに「ワンバンク」としてリニューアルされました。

ワンバンクの基本情報

| 項目 | 内容 |

|---|---|

| 提供会社 | 株式会社スマートバンク |

| サービス開始 | 2021年(B/43としてリリース) |

| 対応プラットフォーム | iOS・Android |

| 主な機能 | 後払い(ポストペイ)、デビットカード、家計簿管理、リアルカード、バーチャルカード |

| 利用料金 | 無料 |

ワンバンク(旧B/43)後払いチャージの仕組み

ワンバンク(旧B/43)の後払いチャージは、対象店舗で商品やサービスを購入した際、その場では支払いをせず、後日まとめて支払いを行う「後払い方式」の支払い方法です。

月ごとに発生した支払いを、翌月末までにまとめて支払います。

後払い機能の基本的な流れ

後払いを利用する流れは、以下のようになります。

- ワンバンクのアカウントを作成し、本人確認を完了する。

- 後払いの設定をする。

- 対象店舗でワンバンクカードを使って支払いを行う。

- 月締めで利用金額がまとめられる。

- 翌月末までに、セブン銀行ATM、コンビニ、またはネット銀行で支払う。

ワンバンクの後払い機能は、あらかじめお金をチャージして使うプリペイド方式とは異なり、利用者の信用に基づいて一時的に後払い枠が提供されるサービスです。

-150x150.png) ユミ

ユミ今、手元にお金がない…!という時にも便利なサービスですね。

クレジットカードや他の後払いサービスとの違い

ワンバンクの後払いサービスは、一般的なクレジットカードや他社の後払い決済サービスとは異なる特徴があります。

以下の表にて、主な違いをご紹介します。

| 項目 | ワンバンク後払い | クレジットカード | 他社決済後払い(例:PayPayあと払い) |

|---|---|---|---|

| 審査の有無 | 簡易的な審査 | 信用機関による厳格な審査 | サービスにより異なるが、審査あり |

| 利用限度額 | 初期は数千円〜数万円 | 収入に応じた高額枠も可能 | 数万円程度に設定されている場合が多い |

| 支払い方法 | セブン銀行ATM、コンビニ払いなど | 口座引き落としが一般的 | 登録口座引き落とし、または残高から支払い |

| 機能の特徴 | 家計簿アプリ対応 | 分割払いやリボ払いも可能 | アプリ内で切り替え可能な場合も |

このように、ワンバンクの後払いは使いやすさや登録の簡単さにおいて初心者向けであり、他の金融サービスとは異なるメリットがあります。

後払いチャージを利用するメリット

ワンバンクの後払い機能を利用すると、「いまお金がない」という時にも、すぐに残高チャージして利用することができます。

いつでもどこでも入金できるので、出先などで「今すぐにお金が欲しい!」という時に便利です。

入金は、翌月末まで好きな時に行えばOK!

Visaプリペイド型のカードとして利用できるため、コンビニやスーパー、ネットショッピングなど幅広い場面で活用できます。

一般的なクレジットカードと同じ使い方ができるので、財布を持ち歩かなくてもスムーズに買い物ができます。

後払いチャージを利用するデメリット

ワンバンクの後払いチャージは、商品やサービスを購入した後に支払う仕組みのため、つい支払いを忘れてしまうことがあります。

支払い期日を経過してしまうと延滞料が発生しますので、注意が必要です。

支払期限(申請の翌月末日)を過ぎた場合は、合計支払金額に「延滞料」が加算されます。

延滞料は年率で14.6%以下、1日あたりの換算で約0.04%になります。

引用:あとばらいチャージの延滞料はいくらですか?

また、後払いチャージは申し込み金額に応じて、手数料がかかります。

| 申請金額 | 手数料 |

|---|---|

| 3,000円~10,000円 | 510円 |

| 11,000円~20,000円 | 815円 |

| 21,000円~30,000円 | 1,170円 |

| 31,000円~40,000円 | 1,525円 |

| 41,000円~50,000円 | 1,830円 |

-150x150.png) ユミ

ユミ手数料の金額は、他社の類似サービスと同じくらいですね。

※後払いチャージした金額は出金ができませんので、カードの利用に限られます。

また、後払いチャージの利用には審査が必要です。

審査はワンバンクと提携している「セブン銀行」が行いますが、詳しい内容は公開されていません。

ワンバンク(旧B/43)後払い審査は厳しい?通らない原因と8つの対策については、こちらの記事をご覧ください。

ワンバンク(旧B/43)後払いのやり方を手順別に解説

ワンバンク(旧B/43)で後払い機能を利用するには、まずスマートフォンに専用アプリをインストールする必要があります。

アプリはiPhone向けの「App Store」またはAndroid向けの「Google Play」から無料でダウンロードできます。

\ 紹介コード利用で今すぐ300円ゲット /

0Y3VQJ

※ワンバンクを始める際に上記コードを入力すれば、300円がプレゼントされます。(残高に1,000円入金することが条件)

ステップ1:アカウント作成

アプリのインストール後、新規アカウントの作成を行います。

名前、電話番号、メールアドレス、住所などの基本情報を入力します。

その後、SMS認証またはメール認証を通じてアカウントを有効化します。

詳しい手順については、ワンバンク(旧B/43)ペアカードの作り方をご覧ください。

ユミ

ユミマイカード(一人で使う場合)も、カードを作る手順は同じです!

ステップ2:後払いチャージの申し込み

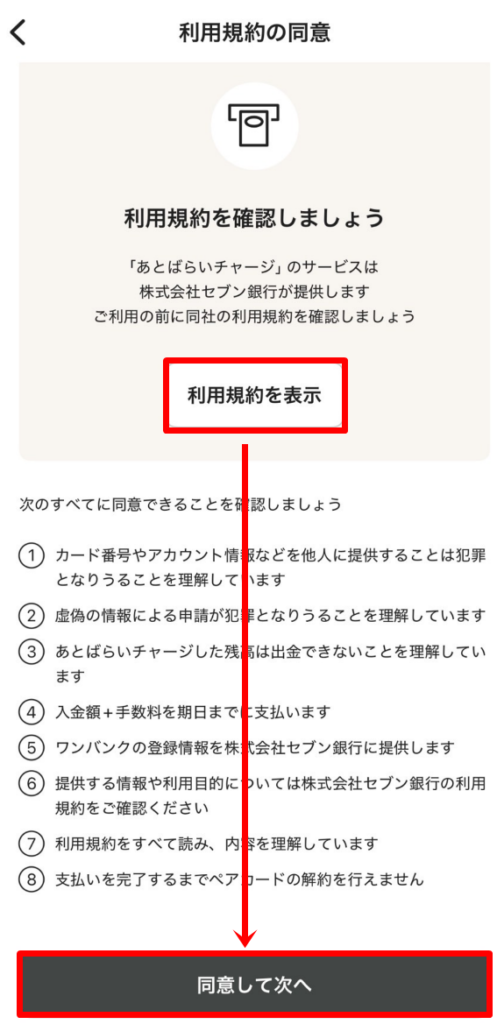

本人確認が承認された後、アプリの「カード」タブから「あとばらいチャージ」に進みます。

あとばらいチャージの説明が表示されるので、何度か「次へ」をタップします。

すると利用規約が表示されますので、内容に同意して次に進みましょう。

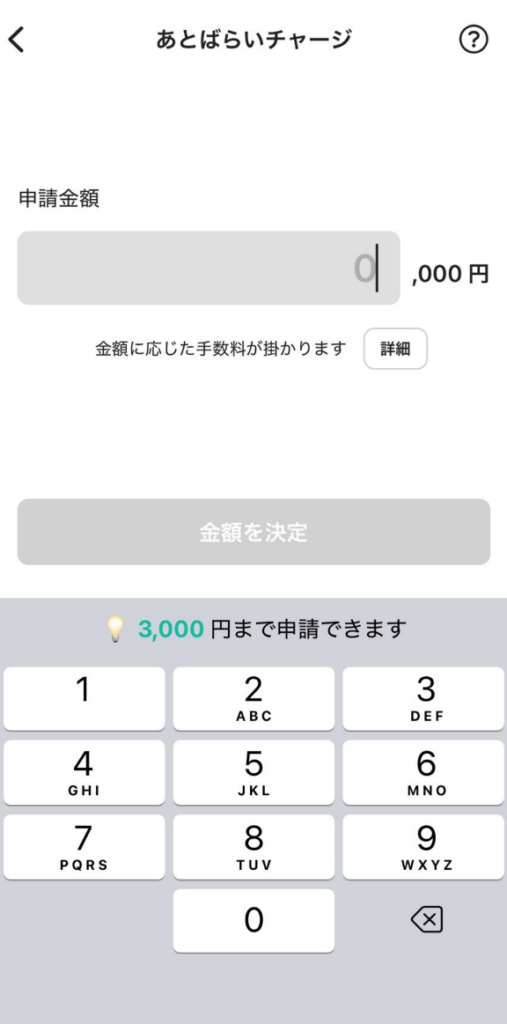

申請金額を入力し、金額を決定しましょう。

また、ワンバンク後払いには利用限度額が設定されており、初期の段階では比較的小さな金額に制限されます。

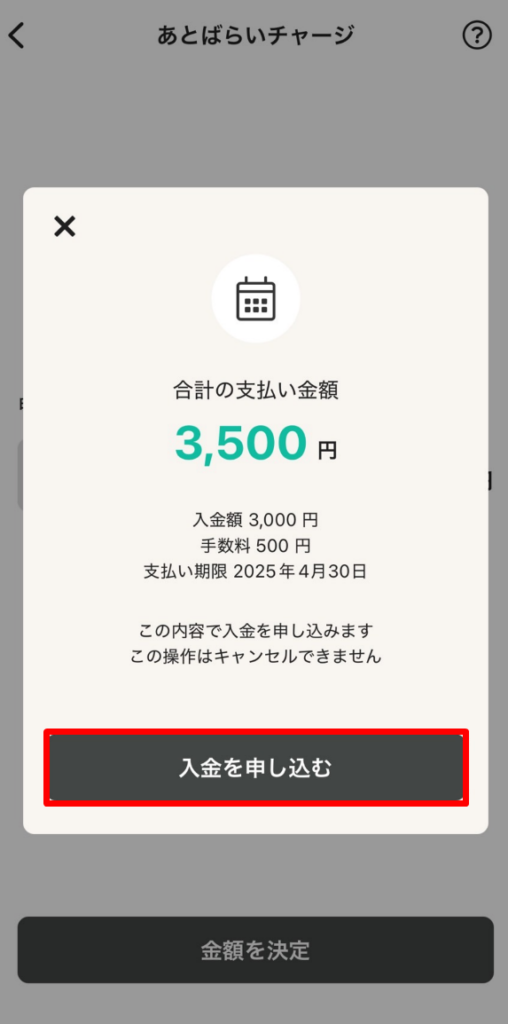

「入金を申し込む」をタップし、あと払いチャージの申し込みを完了させましょう。

6桁のパスコードを入力し、入金申請の結果を確認します。

入金が成功した場合、翌月末日までに支払いを行いましょう。

ステップ3:カードを使用する

後払いを設定したら、実際に店舗やオンラインショップで利用できるようになります。

ワンバンクの後払いは、対応するVisa加盟店であれば実店舗・ネット店舗に限らず使用可能です。

ワンバンク(旧B/43)後払いの限度額について

ワンバンク(旧B/43)の後払い機能には、個別に設定された初期限度額があります。

通常、初期利用時点での限度額は3,000円〜10,000円程度に設定されることが多いですが、利用者の本人確認状況やアカウントの登録情報により異なります。

初めて申し込む際には、利用状況を見ながら慎重に設定されているため、比較的低めの限度額になる傾向があります。

この限度額は、利用者の支払い能力や信用情報に基づいて設定されるため、利用開始直後に高額の後払いはできないケースが一般的です。

限度額が決定される仕組み

ワンバンクの後払い限度額は、主に以下の要素をもとに総合的に判定されます。

| 項目 | 詳細内容 |

|---|---|

| 本人確認の状況 | 本人確認書類の提出と審査の有無 |

| アプリ内の利用履歴 | チャージ、決済の利用頻度や継続性、返済の遅延がないかも判断材料 |

| 支払実績 | 過去の後払い利用において、期限内に支払いが完了しているかどうか |

これらの情報をもとに、個別にスコア付けが行われ、適切な限度額が設定されます。

ワンバンク(旧B/43)の後払い限度額を上げる方法

ワンバンクの後払い機能では、利用データが利用者ごとに蓄積され、それに基づいて限度額が調整されます。

重要なのは「計画的に利用すること」と「支払い遅延を起こさないこと」です。

毎月定期的に後払いを利用し、請求日までに確実に返済を続けていくことで、「信用度」がシステムに蓄積され、時間とともに限度額の自動引き上げがされていきます。

支払日直前ではなく余裕を持って支払うことで、より良い評価につながるでしょう。

また、アプリ上で表示されている申し込み可能額は、提携先である株式会社セブン銀行が定めているものです。

そのため、ワンバンク側で申し込み可能額を増やすことはできない仕組みになっています。

ユミコツコツと実績を積み重ねていくことが大事ということね!

まとめ

ワンバンク(旧B/43)の後払いチャージは、今すぐにお金が必要な時に便利な機能です。

利用実績により限度額の増額も目指せますが、一方で支払い遅延や限度額制限には注意が必要です。

計画的に利用し、信用情報への影響も考慮しながら活用していきましょう。

\ 紹介コード利用で今すぐ300円ゲット /

0Y3VQJ

※ワンバンクを始める際に上記コードを入力すれば、300円がプレゼントされます。(残高に1,000円入金することが条件)

コメント